2026年春を迎えた日本のオフィス市場は表面的な堅調さの裏で深い構造変化の渦中にあります。三幸エステートそして三鬼商事が発表した2026年3月末から4月にかけての市場レポートは今後の不動産投資の成否を分ける複数のシグナルを発しています。

キーポイント

- 企業の人材獲得競争がオフィス移転の主目的となり立地と設備によるビルの選別が激化している

- 東京だけでなく大阪や名古屋そして福岡などの地方中核都市でも賃料の上昇が長期化している

- 新規ビルの高稼働とそれに伴う二次空室の消化スピードが市場における明暗を分ける決定的な要因となっている

関連記事:オフィス市場、「回復」の死角と構造変化の深層――2026年「供給の崖」が招く資産の二極化

賃料上昇の波と表面化する二極化

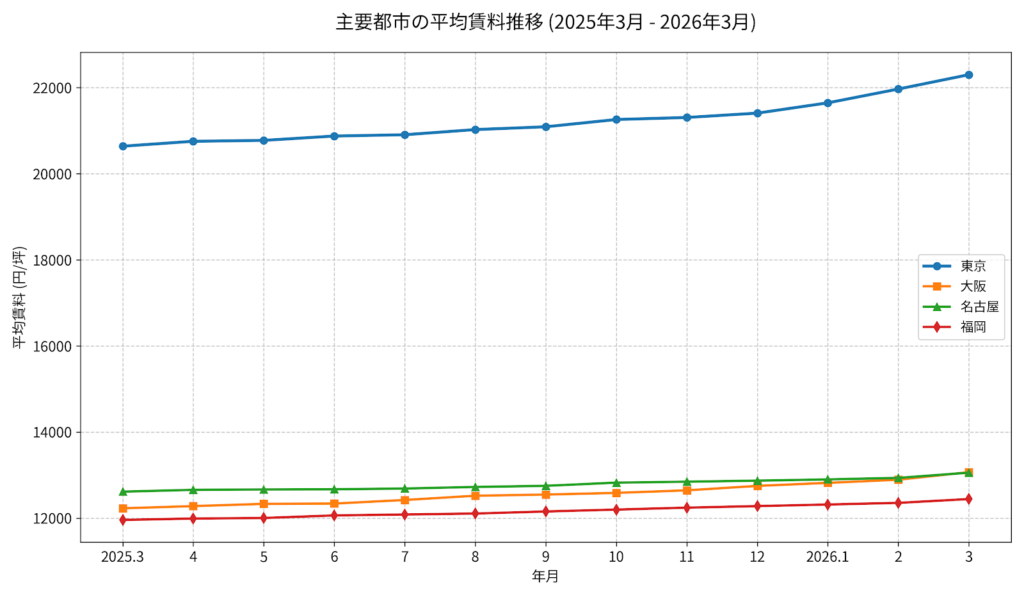

東京ビジネス地区の平均賃料は26カ月連続で上昇し坪単価は2万2300円を超えました。大阪の大規模ビルに至っては2000年以降で初めて募集賃料が坪2万円を突破しています。名古屋や福岡でも1年以上にわたって賃料の上昇基調が続いており全国的に強気な市場環境が形成されています。

しかしこの賃料上昇はすべてのビルが均等に恩恵を受けている結果ではありません。空室率を見ると東京の主要ビジネス地区では2パーセント台前半まで低下していますが新規の大型供給があった八重洲や京橋そして日本橋エリアでは局地的に空室率が上昇しています。まとまった面積を確保できる新築ビルは順調にテナントを集める一方でそこから転出したテナントが残した二次空室を抱える既存ビルの間で空室消化のペースに明確な差が生まれています。

人材投資としてのオフィス選びがもたらす構造変化

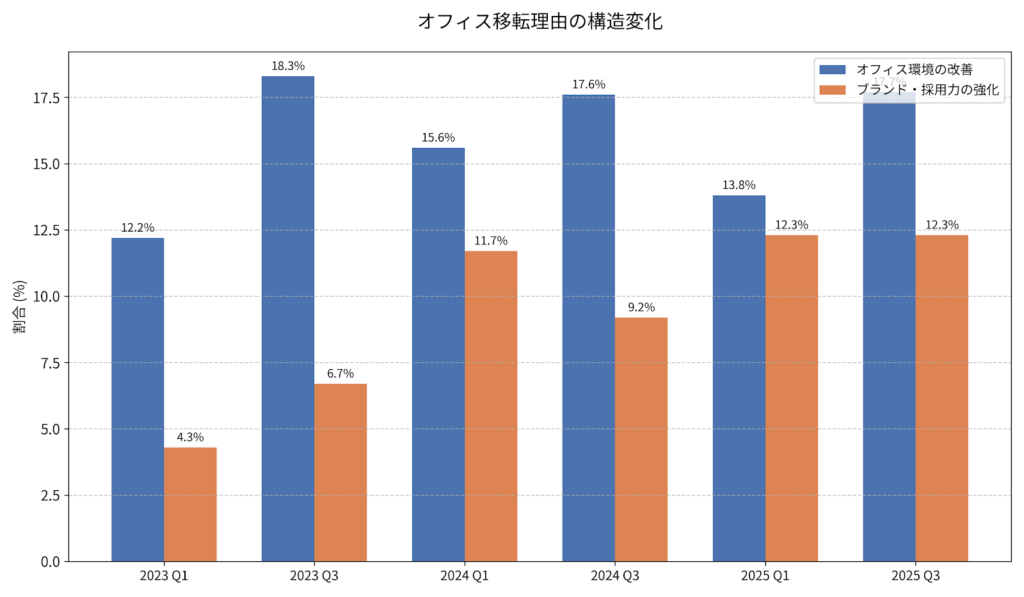

企業がオフィスを移転する最大の動機がコスト削減から人材確保へと完全に移行しました。移転理由を尋ねた調査ではオフィス環境の改善や人員増そしてブランドとリクルーティングの強化が過去最高の割合を記録しています。優秀な人材を引き付け社員のエンゲージメントを高めるための戦略的拠点としてオフィスを位置づける企業が増加しています。

この変化はビルオーナーに新たな設備投資や運用上の工夫を迫ります。単に交通アクセスが良いというだけではテナントを引き留めることが難しくなっています。ワーカーの利便性や快適性を高める共用ラウンジの整備あるいは柔軟な働き方に対応できるフロア構成など明確な付加価値を提供できないビルは立地が良くても二次空室を埋めるのに苦戦することになります。

地方中核都市の需給逼迫と今後の焦点

大阪ビジネス地区では複数の大型ビルが竣工したにもかかわらず空室率は3パーセント台前半まで低下しました。新規供給が市場の需要を喚起し既存ビルの大型空室も順調に消化されています。札幌でも新築ビルへの注目が集まっておりテナントの誘致活動が活発化しています。

地方中核都市では新規の大型供給が限られる期間が長かったため一度供給があると潜在的な拡張需要や移転需要が一気に顕在化します。福岡や名古屋でも大規模ビルの稼働率は高く保たれていますが今後は建替え計画に伴う移転需要の取り込みが鍵を握ります。

次なる市場環境への適応力

現在の市場は借り手市場から貸し手市場へとシフトしたように見えますが実態はテナントによるシビアな選別市場です。賃料が上昇しているからといって市場全体のパイが均一に膨らんでいるわけではなく競争力のある一部のビルが全体の平均値を押し上げている側面を見逃してはいけません。テナント企業が抱える経営課題を解決する器としてビルが機能しているかを見極める視点が求められます。

二極化するオフィス投資:二次空室リスクと勝ち残る資産の選別基準