ご提示いただいた「令和7年度(2025年)富山県新設住宅着工統計」の資料に基づき、富山県の不動産戦略コンサルタントの視点から、マクロ経済環境と連動した業界の構造変化について解説します。

Contents

記事の要点(キー・ポイント)

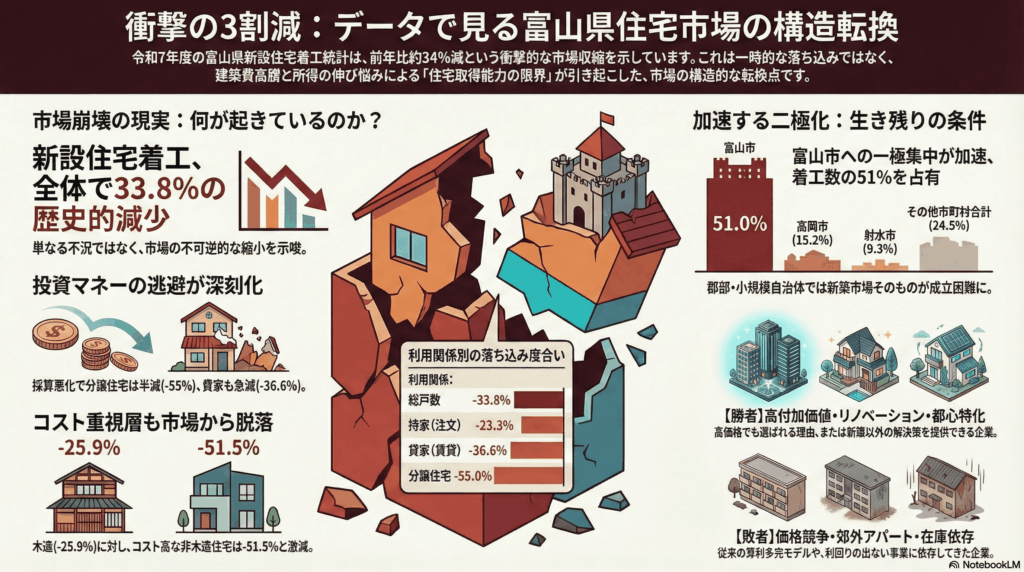

- 「3割減」という衝撃的な市場収縮:全体で前年比約34%減という数字は、単なる不況ではなく、建築コスト高騰と実質所得減による「住宅取得能力(アフォーダビリティ)の限界」を示しており、市場規模の不可逆的な縮小を意味します。

- 投資マネーの逃避(貸家・分譲の急減):持家(注文住宅)の減少以上に、貸家(-36.6%)や分譲住宅(-55.0%)の落ち込みが激しく、建築費高騰により従来の利回りモデルが崩壊し、事業者が供給をストップさせている現状が浮き彫りになっています。

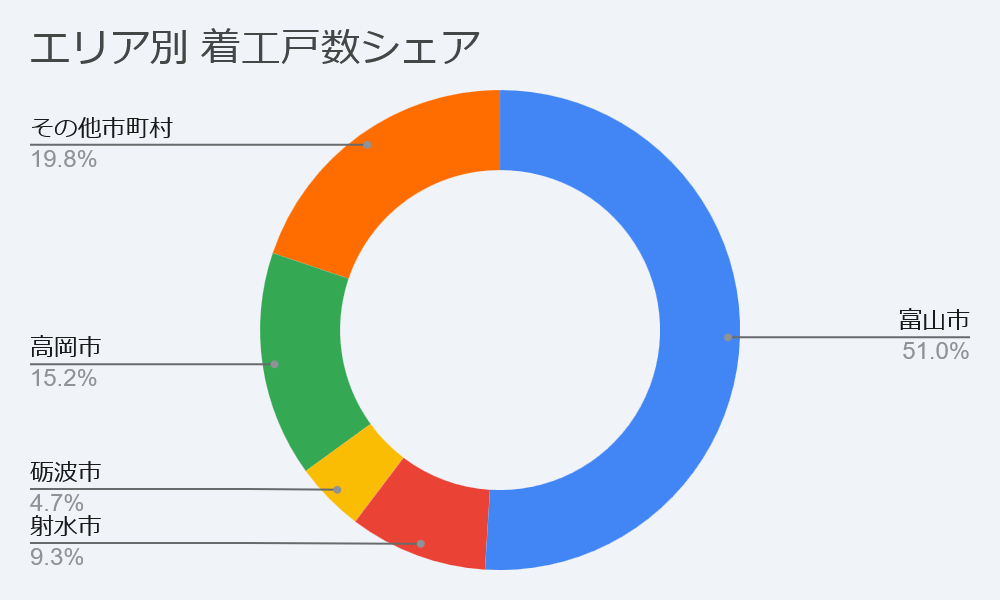

- エリア選別の加速(富山市一極集中):着工数の過半数が富山市に集中しており、郡部や小規模自治体では新築市場そのものが成立しづらいレベルまで商圏が縮小しています。

富山県住宅市場の構造転換:令和7年統計が示す「選別」の始まり

令和7年(2025年)の富山県内における新設住宅着工統計は、県内の不動産・建設業界がかつてない「構造的な分岐点」に立たされていることを示唆しています。公表された数値は、単なる景気循環の波ではなく、市場のファンダメンタルズ(基礎的条件)が劇的に変化したことを冷徹に物語っています。本稿では、最新のデータを基に、市場で何が起きているのかを読み解きます。

1. 「ボリューム・ゾーン」の消滅とコストの壁

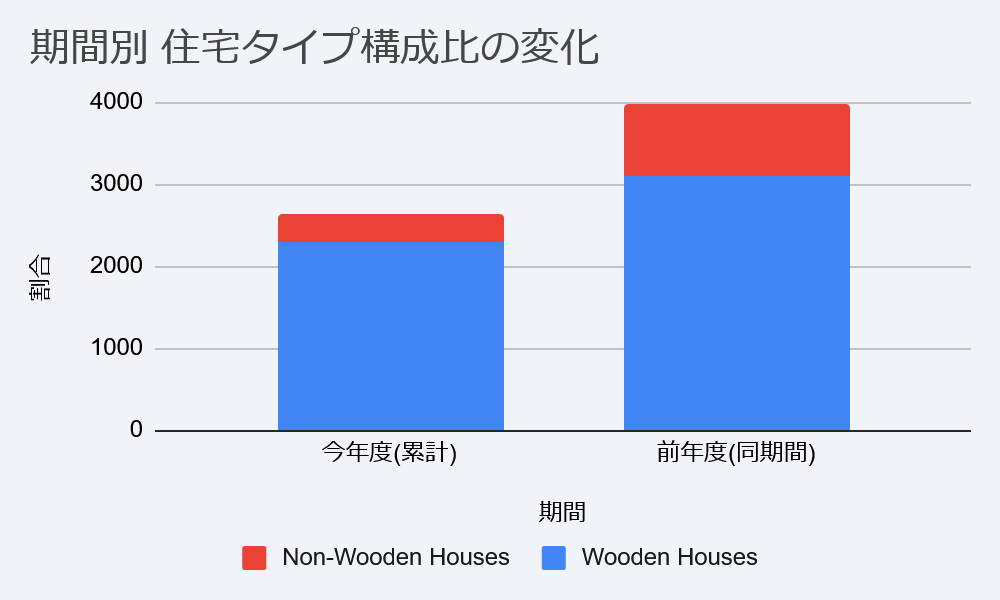

最も注視すべきは、市場全体の縮小幅です。暦年計(1月〜12月)での新設住宅着工戸数は4,173戸、年度計(4月〜12月実績)での前年同月比はマイナス33.8%を記録しました。通常、数パーセントの増減で一喜一憂する住宅市場において、3割を超える減少は「市場の崩壊」に近いインパクトを持ちます。

表1:利用関係別・工法別 前年同月累計比(%)

この背景にあるのは、明らかに「建築コストの高騰」と「金利上昇懸念」です。資材価格の高止まりに加え、労務費の上昇が建築費を押し上げ、富山県の平均的な世帯年収では、もはや従来通りのスペックの住宅を取得することが困難になっています。

特に注目すべきは工法別の数字です。木造住宅の減少幅(-25.9%)に対し、鉄骨造やRC造が含まれる非木造(「その他」やツーバイフォーなど)の減少幅が極めて大きい点です。プレハブ住宅(-27.2%)やツーバイフォー(-51.5%)の激減は、コストパフォーマンスを重視する層でさえも、購入を断念、あるいはより安価な仕様へシフトせざるを得ない状況を示唆しています。これは、中間層をターゲットとしてきたハウスメーカーにとって、ビジネスモデルの転換を迫る数字です。

2. 投資・分譲事業の「損益分岐点」割れ

持家(注文住宅)の減少(-23.3%)も深刻ですが、それ以上に構造的な危機を示しているのが「貸家(-36.6%)」と「分譲住宅(-55.0%)」の急減です。

貸家と分譲住宅は、事業者が「利益が出る」と判断して初めて供給される商品です。このセグメントが半減に近い落ち込みを見せている事実は、現在の建築コストでは、富山県の家賃相場や分譲価格相場で採算が合わなくなっていることを意味します。

- 貸家市場:建築費の高騰に対し、人口減少が進む富山県内では家賃の値上げが追いついていません。その結果、利回りが確保できず、地主や投資家がアパート建築を見送っています。

- 分譲市場:在庫リスクを抱える建売住宅やマンション開発において、開発業者が極めて慎重になっています。「作れば売れる」時代は終わり、確実に高値で売れる一等地以外での供給がストップしている状況です。

これは、資金力のないデベロッパーや、安易なアパート経営提案に依存していた建設会社が、市場から淘汰されるフェーズに入ったことを示しています。

3. 「富山市」対「その他」の格差拡大

地域別の着工数を見ると、市場の「極性化」が鮮明です。全着工数に占める富山市の割合は圧倒的であり、県西部の高岡市・射水市を含めた3市で市場の大半を占めています。

表2:地域別 新設住宅着工シェア(4月〜12月累計)

一方で、町村部や人口減少が著しい市部では、月の着工数が一桁台、あるいはゼロに近い月も散見されます。これは、地方部において「新築」という選択肢自体が経済合理性を失いつつあることを示唆しています。地価が安いエリアであっても、上物(建物)の価格が上がりすぎたため、総額を抑えるために中古住宅+リノベーションへのシフト、あるいは実家への同居が進んでいると考えられます。

これまで県内全域を商圏としてきたビルダーは、移動コストがかさむ遠隔地での受注を制限し、需要密度が高い富山市周辺へリソースを集中させる動きを強めるでしょう。結果として、郡部では「建てたくても頼める業者が少ない(あるいは割高になる)」という供給制約が生まれる可能性があります。

4. 総括:勝者と敗者の分岐点

令和7年のデータが示すのは、不動産市場における「二極化」の完成です。

- 敗者となるリスクが高い層:

- 価格競争のみを武器にしてきた薄利多売型のビルダー(ボリューム減で固定費を賄えない)。

- 郊外や郡部でのアパート開発に依存していた事業者(利回りが出ない)。

- 在庫回転率を前提とした分譲事業者(出口が見えない)。

- 勝者となる可能性がある層:

- 高単価でも顧客が納得する付加価値(性能、デザイン、ブランド)を提供できる注文住宅メーカー。

- 新築需要の受け皿となる「優良な中古住宅」を扱える仲介・リノベーション業者。

- 富山市中心部など、資産価値が維持されやすいエリアに特化した開発業者。

市場規模が3分の2に縮小した世界では、全ての事業者が生き残ることは不可能です。これからの富山の不動産戦略は、「いかに安く作るか」ではなく、「高くても選ばれる理由があるか」、あるいは「新築以外のソリューションを提供できるか」にかかっています。