Contents

縮小均衡に向かう地域経済と不動産の新たな階層構造

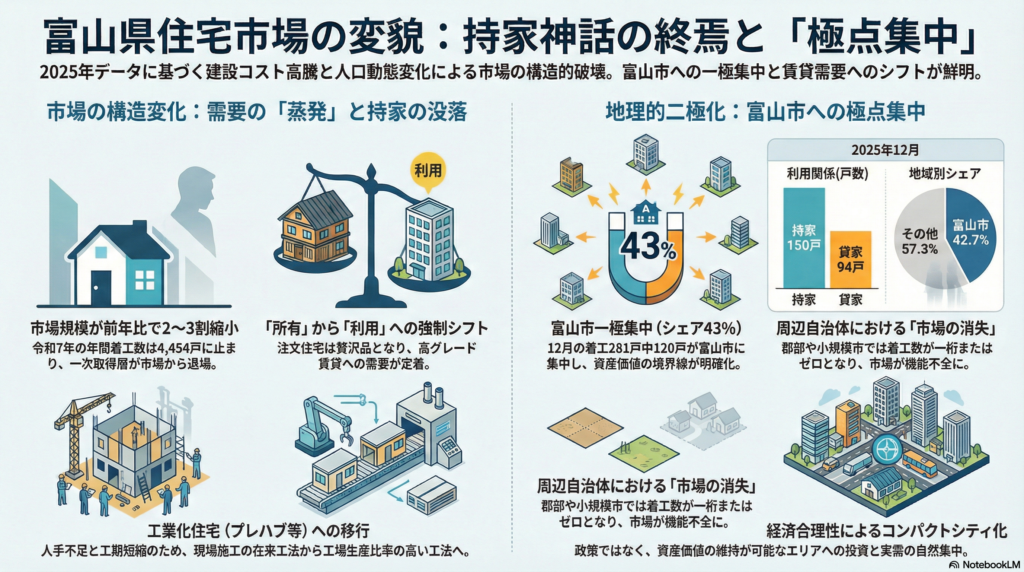

市場の潮目が完全に変わりました。令和7年(2025年)12月の富山県新設住宅着工統計が示すのは、単なる景気循環の谷ではなく、人口動態と建設コスト高騰がもたらす「構造的な需要破壊」です。

本記事では、富山県の最新データに基づき、マクロ経済環境の変化が地方都市の不動産市場にどのような選別をもたらしているか、その構造変化を読み解きます。

本記事の要点

- 需要の「蒸発」と市場規模のリセット

建設コストの高騰と実質賃金の停滞により、中間所得層の購買力が限界を迎え、市場規模自体が前年比で2〜3割縮小する「新しい現実」が定着している。 - 「木造・持家」から「都市型・賃貸」へのシフト

富山県の住文化の象徴であった「木造の注文住宅」が贅沢品となり、資産防衛の観点から流動性の高い都市中心部の賃貸や分譲へ需要が変質している。 - 残酷なまでの「エリア選別」

着工数は富山市一極への集中を強めており、周辺自治体では市場が機能不全に陥りつつある。資産価値の維持可能なエリアと、無価値化するエリアの境界線が明確化した。

関連記事:県内住宅着工34%減、歴史的急落の波紋「建てられない」時代の到来と不動産ビジネスモデルの崩壊toyama-jutaku-chakko-2025-12-kozo-henka

「調整」ではなく「水準訂正」された市場規模

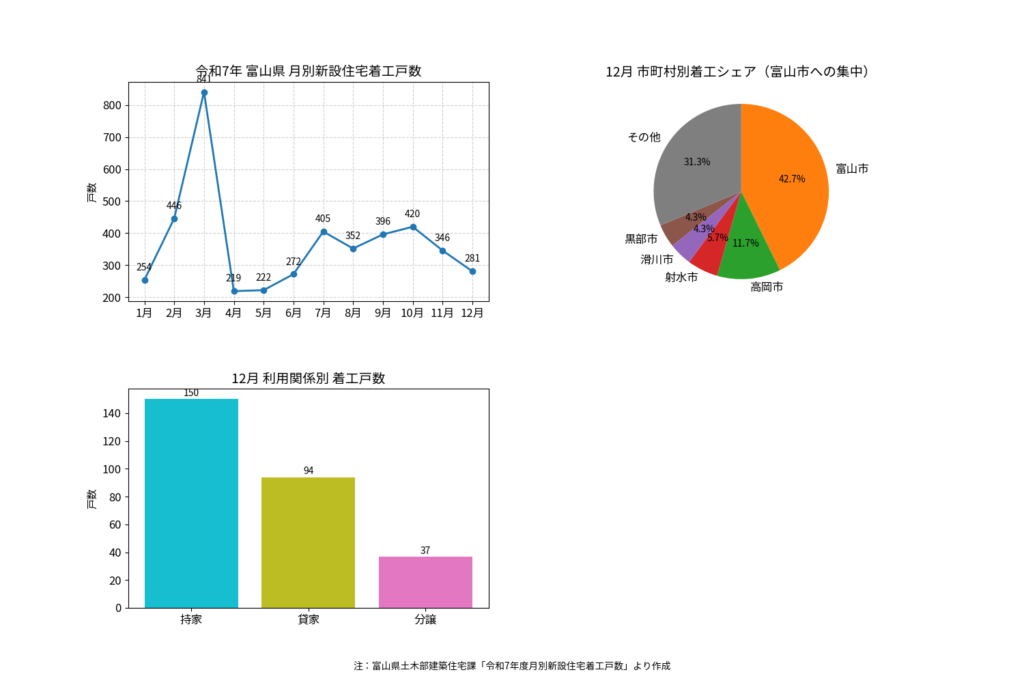

12月の県内新設住宅着工戸数は281戸にとどまりました。これは単月での変動ではなく、年間の総着工数が4,454戸という水準に落ち着いたことの最終確認に過ぎません。

特筆すべきは、前年同月比での減少幅の深刻さです。春先から夏にかけて前年比30%〜50%減という衝撃的な数字が並びましたが、年末にかけてもそのトレンドは覆りませんでした。これは、一時的な買い控え(ペントアップ需要の蓄積)ではなく、建設コストの上昇によって、一次取得層が物理的に市場から退場させられたことを意味します。

資材価格の高止まり、労務費の上昇、そして金利先高観。これらが複合し、これまで「地方のゆたかな住環境」を支えてきた戸建住宅の取得モデルが崩壊しました。供給側(ビルダー)にとっても、薄利多売モデルは成立しなくなっており、高付加価値化できる体力のある事業者以外は、事業継続が困難なフェーズに入っています。

利用関係別に見る「持家」の没落と「貸家」の底堅さ

利用関係(テニュア)別の内訳を見ると、構造変化はより鮮明になります。富山県市場の主力であった「持家(注文住宅)」は、12月単月で150戸。年間を通じて減少トレンドが継続しており、対前年比でのマイナス幅は、貸家(賃貸住宅)よりも深刻です。

一方で「貸家」は、12月で94戸と一定のボリュームを維持しています。これは、以下の2つの力学が働いていると分析できます。

- 所有から利用への逃避:住宅価格が高騰しすぎて購入を諦めた層が、高グレードな賃貸住宅へ滞留している。

- 相続対策と資産運用:地主層による相続税対策や、インフレヘッジとしての不動産投資需要は依然として底堅い。

かつて富山県では「持ち家比率の高さ」が豊かさの指標でしたが、現在は「持てる者」と「持たざる者」の格差が拡大し、市場構造が都市型の賃貸中心へと強制的にシフトしています。特に木造住宅(在来工法)の大幅な減少は、地場工務店の主要マーケットが消滅しつつあることを示唆しています。

富山市一極集中と周辺部の「市場消失」

市町村別のデータは、不動産価値の「一極集中」を映し出しています。

12月の着工総数281戸のうち、富山市が約43%にあたる120戸を占めています。次いで高岡市が33戸、射水市が16戸と続きますが、それ以外の郡部や小規模な市では、月間の着工数が一桁、あるいはゼロという自治体も珍しくありません。

これは、人口減少局面において、生活インフラ、雇用、資産価値が維持されるエリアが富山県内でも限定され始めたことを意味します。

- 勝ち組エリア:富山駅周辺や中心市街地。賃貸需要が見込め、出口戦略(売却)が描けるため、投資マネーも実需も集中する。

- 負け組エリア:郊外および郡部。新規の住宅供給が止まることは、将来的なコミュニティの維持が困難になることを予見させ、さらなる人口流出を招く「負のスパイラル」に入っている。

広域に薄く広く住宅が建つ時代は終わり、コンパクトシティ化が政策主導ではなく「経済合理性」によって強制的に進められています。

構造工法に見るコスト選好の変化

構造別の着工数を見ると、依然として「木造」が主流(12月は223戸)ではあるものの、その中身の変化に注目すべきです。

在来工法が苦戦する一方で、プレハブ工法やツーバイフォー工法が、月によっては底堅い動きを見せています。これは、現場施工の人手不足(大工不足)と工期短縮のニーズから、工場生産比率の高い工業化住宅へのシフトが進んでいることを示唆します。

また、鉄骨造や鉄筋コンクリート造(RC)などの非木造は、共同住宅(マンション・アパート)が中心です。資材高騰の影響を最も強く受けるカテゴリですが、都市部での高度利用(高層化・高密度化)によって、一戸あたりの土地代負担を圧縮できるプロジェクトのみが生き残っています。

今後の展望

令和7年のデータが示すのは、不動産市場における「二極化」の完成です。

「誰でも家が持てる」時代は終わり、「選ばれた場所で、選ばれた人だけが、資産価値のある住宅を持つ」時代へ移行しました。事業者にとっては、縮小するパイを奪い合う消耗戦ではなく、富山中心部などの「残存者利益」が得られるエリアへリソースを集中させることが、生存の条件となります。

投資家や土地所有者にとっては、保有不動産が「富山市中心部および主要幹線沿い」にあるか否かが、資産としての生死を分ける分水嶺となるでしょう。