月に入り、私たちの生活に関わるお金の動きに変化が見られます。特に注目すべきは、預金金利の上昇と、それに伴う住宅ローン金利の上昇傾向です。これらの変化が、預金者と住宅ローン利用者それぞれにどのような影響を与えるのか、詳しく見ていきましょう。

預金金利:大手銀行を中心に約16年ぶりの高水準に!

3月から、三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行といった大手銀行で、定期預金の金利が大幅に引き上げられます。例えば、1年物の定期預金金利は2月の0.125%から3月には0.275%へと上昇。これは約16年ぶりの高水準です。

【預金金利上昇のポイント】

- 日銀の政策変更が影響: 日本銀行が金利を上げたことが、預金金利上昇の大きな要因です。

- どれくらい増えるの? 100万円を1年間預けた場合、税引き後の利息は約2192円になります。以前の低金利時代(0.002%)と比較すると、その差は歴然です。

- ネット銀行はさらに高い金利も: auじぶん銀行など、一部のネット銀行では大手銀行よりも高い金利を提供しています。より有利な金利を求めるなら、ネット銀行も検討してみましょう。

- 普通預金も金利アップ: 大手銀行の普通預金の金利も、3月から0.10%~0.20%程度に上昇します。

- 銀行の狙い: 銀行は、預金金利を高くすることで預金を集め、その資金を運用することで利益を上げようとしています。

住宅ローン金利:固定金利を中心に上昇傾向、変動金利にも注意!

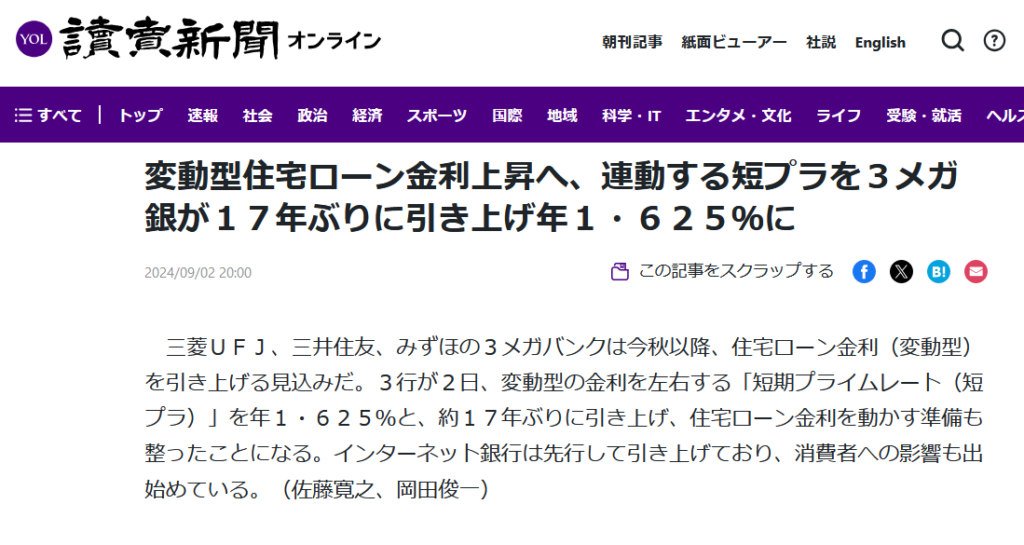

3月に入り、住宅ローンの金利も変動が見られます。特に影響が大きいのは、固定期間選択型(10年固定など)の金利上昇です。大手銀行では、固定金利が約16年ぶりの高水準となっています。

【住宅ローン金利上昇のポイント】

- 固定金利は長期金利に連動: 10年固定などの固定金利は、長期金利の動向に影響を受けます。長期金利は、将来の金利上昇を見越して動く傾向があるため、3月に入り上昇しました。

- 変動金利はまだ据え置き: 現時点では、変動型の住宅ローン金利は据え置きとなっています。

- 変動金利も4月以降上昇の可能性: しかし、大手銀行は企業の短期資金の貸出金利(短期プライムレート)を3月中に引き上げると発表しており、4月以降に変動金利も上昇する可能性が高まっています。

- 固定金利への関心が高まる: 今後、変動金利がどこまで上昇するか不透明なため、金利が一定期間変わらない固定金利への関心が高まっています。SBIアルヒでは、住宅ローン「フラット35」の申込件数が昨年10-12月期に7-9月期比で1割以上増加しています。

- 借り換えや繰り上げ返済も検討: ファイナンシャルプランナーは、金利上昇に備え、借り換えや繰り上げ返済といった選択肢も検討することを勧めています。

まとめ:変化を理解し、賢い選択を!

3月からの金利変動は、私たちのお金の使い方に大きな影響を与えます。預金金利の上昇は貯蓄を増やすチャンスですが、住宅ローン金利の上昇は家計への負担増につながる可能性があります。

- 預金者: 金利の高い預金口座を探し、効率的な貯蓄を心がけましょう。

- 住宅ローン利用者: 変動金利を利用している場合は、今後の金利動向に注意が必要です。固定金利への借り換えや繰り上げ返済も検討し、家計への負担を軽減しましょう。

3月からの変化をしっかりと理解し、賢い選択をすることで、より良い経済状況を築くことができるでしょう。

住宅ローンの関連記事はこちら:砂漠の住宅ローン (返済期間長期化を村上春樹風に解説)